Comment faire pour larguer les amarres sur son propre bateau, sans l’acheter comptant ou s’engager dans un crédit classique ? La LOA bateau, c’est le bon plan malin pour financer votre navire sans mettre vos finances à plat. LOA est une solution de leasing nautique flexible qui signifie Location avec Option d’Achat.

Concrètement, vous louez votre bateau avec la possibilité de l’acheter à la fin du contrat, si vous le souhaitez. Moins d’apport, des mensualités adaptées et un bateau dont vous profitez à votre guise en toute sérénité. Voilà de quoi naviguer plus librement !

Mais avant d’embarquer dans ce projet, prenez le temps de l’évaluation. Comment fonctionne une LOA bateau ? Quels sont ses avantages et ses conditions ? Comment simuler votre financement pour estimer le coût total et vos mensualités ? CGB Finance vous explique tout.

Qu’est-ce que la LOA bateau ?

Acheter un bateau, c’est le rêve de beaucoup et probablement le vôtre, si vous lisez ses lignes… mais aussi un sacré budget. Souscrire un contrat de LOA bateau vous donne la possibilité de profiter de ce dernier sans puiser une forte somme de vos réserves. Vous naviguez tout de suite, sans devoir vous engager sur un achat définitif. Vous payez des loyers ajustés, avec la liberté de devenir propriétaire en fin de contrat… ou non. Une solution souple et optimisée qui séduit de plus en plus de passionnés de navigation.

Et pour vous accompagner ? SGB Finance, expert du financement nautique, vous guide pour choisir l’offre la plus adaptée à vos envies et à votre budget.

Définition de la location avec option d’achat pour bateaux

La location avec option d’achat (LOA) pour bateaux vous permet de naviguer sur le bateau de vos rêves (voilier, yacht, bateau à moteur) sans l’acheter immédiatement. Vous louez le bateau pour une durée définie (4 à 15 ans) avec des loyers plus avantageux qu’un crédit classique. À la fin du contrat, vous pouvez soit acheter le bateau en levant l’option d’achat, soit le restituer, soit changer pour un autre modèle avec une nouvelle LOA. Le processus se déroule en trois étapes : choisir le bateau (soumis à la TVA), définir le contrat (durée, apport initial facultatif, montant des loyers), et profiter de la navigation libre tout au long du contrat.

Exemple de financement en LOA :

Vous avez un projet d’achat pour un voilier neuf d’une valeur de 150 000 €. Voici comment une formule de financement en LOA pourrait s’organiser :

| Élément | Détail |

|---|---|

| Apport initial ou premier loyer majoré | 30 000 € (20 % du prix) |

| Période du contrat | 7 ans (84 mois) |

| Loyers mensuels | 1 510,48 € |

| Option d’achat finale | 30 000 € |

| Montant total dû avec achat en fin de contrat | 185 369,84 € TTC |

Cette solution de financement est le moyen de profiter du bateau à effet immédiat sans immobiliser 150 000 €. À la fin, il vous suffit d’effectuer une demande pour l’acheter, le rendre ou le changer.

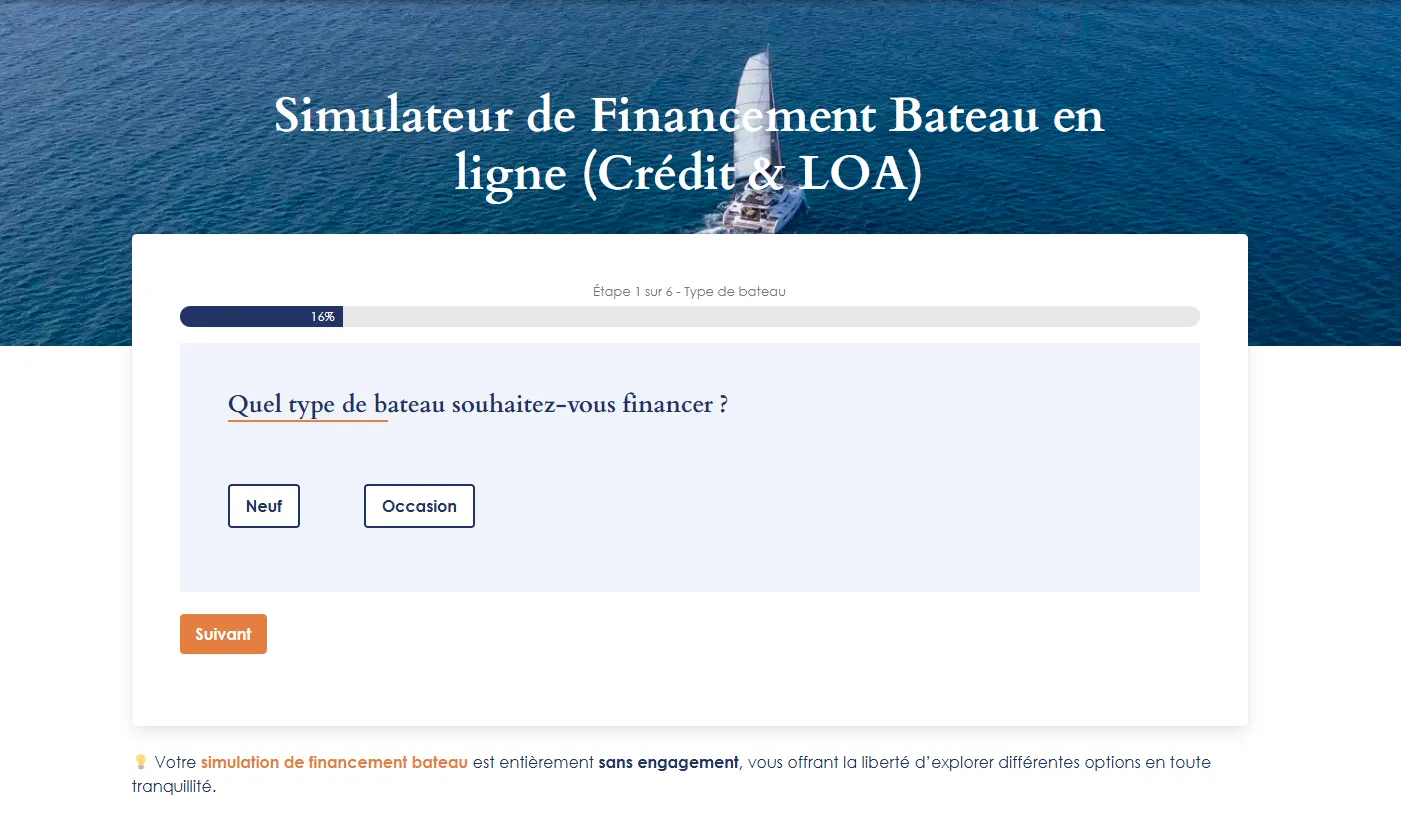

Comment simuler votre LOA Bateau avec SGB Finance ?

Grâce au calculateur de paiement de l’organisme SGB Finance, vous obtenez une estimation rapide et sans engagement en quelques clics, conformément aux normes en vigueur. Nous vous proposons d’ajuster vos paramètres comme le prix du bateau, l’apport initial et la durée pour rembourser, de manière à obtenir un devis sur mesure. À cette occasion, vous pouvez comparer différentes options et choisir la solution la plus adaptée à votre budget et à votre projet de navigation.

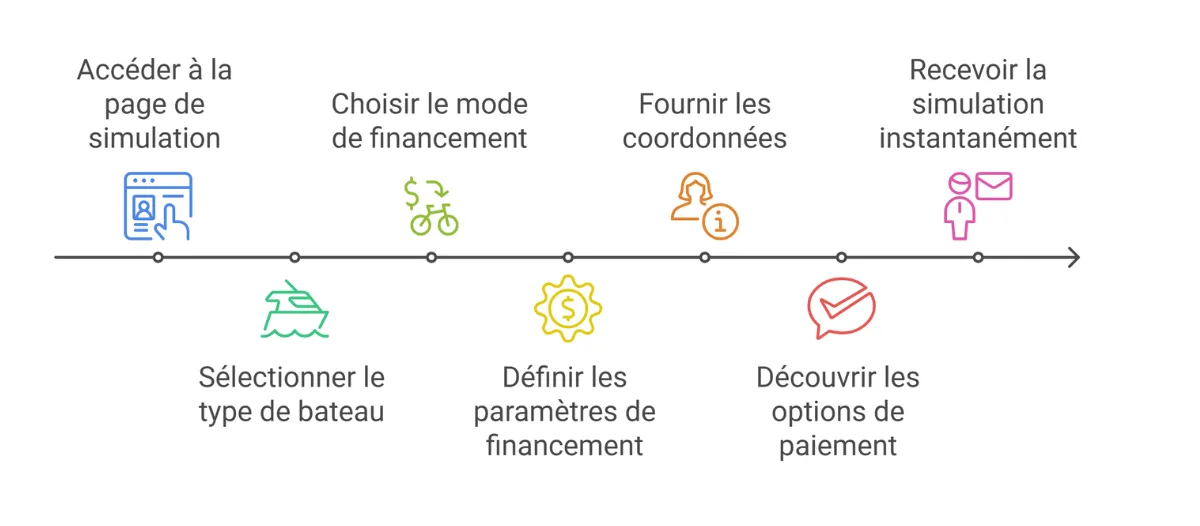

Étapes pour utiliser notre simulateur en ligne

Faire une simulation de LOA bateau est d’une grande facilité ! Suivez ces 8 étapes clés pour obtenir une offre personnalisée :

Bon à savoir : Cette simulation de financement est 100 % sans engagement ! Vous avez toute liberté pour explorer différentes options avant de prendre votre décision.

Informations nécessaires pour une simulation précise

Avant de lancer votre simulation, préparez quelques éléments pour obtenir une réponse fiable et réaliste :

✅ Le type de bateau (neuf ou occasion)

✅ Le modèle, l’année et la marque

✅ Le prix d’achat TTC

✅ Le montant de l’apport initial (si vous souhaitez en mettre un)

✅ La durée du financement souhaitée (de 4 à 15 ans)

✅ Votre adresse e-mail pour recevoir votre simulation

Conseils d’expert pour bien choisir votre formule LOA

- Un apport plus élevé réduit vos loyers mensuels

- Une durée plus courte permet de payer moins d’intérêts sur la période

- Tester plusieurs configurations vous aidera à garder le contrôle équilibré entre mensualité et coût total

- Avec l’organisme SGB Finance, vous obtenez une vision claire et personnalisée de votre demande de simulation, en toute simplicité

Pourquoi choisir la LOA pour financer votre bateau ?

Du point de vue de l’acheteur, acquérir un bateau représente un investissement de consommation conséquent, et le leasing bateau s’impose comme une alternative avantageuse à une vente classique ou à un crédit plaisance.

Avantages de la LOA bateau

✅ Une trésorerie préservée

➜ Vous profitez immédiatement de votre bateau sans avancer la totalité du prix d’achat. Votre épargne reste disponible pour d’autres projets.

💰 Des loyers attractifs

➜ Les mensualités sont généralement plus faibles que celles d’un crédit classique, car vous payez pour l’usage du bateau plutôt que pour sa propriété immédiate.

📊 Un budget maîtrisé

➜ Vos mensualités sont fixées dès le début, évitant les mauvaises surprises.

🔄 Une flexibilité

➜ À l’échéance, vous avez trois options : rendre le bateau sans autre engagement, devenir propriétaire en levant l’option d’achat et changer de bateau en souscrivant une nouvelle LOA.

💡 Bon à savoir : Certains contrats LOA incluent des services complémentaires comme l’assurance ou l’entretien, avec pour effet de simplifier encore plus la gestion de votre bateau.

Comparaison avec l’achat traditionnel

Si vous hésitez entre une LOA bateau et le financement d’un crédit bateau (classique), voici un comparatif clair pour vous aider à faire le bon choix :

| Critères | Bateau en LOA | Crédit bateau |

|---|---|---|

| Propriété | Vous l’êtes seulement si vous levez l’option d’achat. | Vous l’êtes dès le début. |

| Budget mensuel | Loyers généralement inférieurs à une mensualité de crédit. | Mensualités plus élevées, car vous remboursez 100 % du prix. |

| Apport initial | Flexible : de 0 à 50 % du prix. | Recommandé pour alléger les mensualités. |

| Flexibilité | Possibilité de rendre ou changer de bateau en fin de contrat. | Engagement ferme sur toute la durée du prêt. |

Pourquoi choisir la LOA avec le groupe SGB Finance ?

Les conditions de la LOA du groupe SGB Finance sont d’une grande flexibilité pour le client. Il suffit de comparer avec tout autre établissement de crédit pour s’en convaincre. Vous bénéficiez d’un pack financement sur-mesure, ajustable selon vos besoins. Notre équipe experte vous guide à chaque étape. Enfin, des services exclusifs, comme la modification des prélèvements, le report de loyer ou encore le transfert de propriété vous sont offerts.

Facteurs influant sur le coût de votre LOA

Le coût total de l’achat d’un bateau en leasing dépend de plusieurs paramètres. Durée du contrat, apport initial, taux d’intérêt et option d’achat sont autant d’éléments qui influencent vos mensualités et l’investissement final. Voici un tour d’horizon des principaux facteurs à prendre en compte.

Impact de la durée du contrat sur les mensualités

La durée de financement joue un rôle clé dans le montant des loyers et le coût total de l’offre de prêt. Prenons deux exemples en guise d’illustration :

- Contrat court (4-7 ans) : les mensualités sont plus élevées, mais le coût total est réduit grâce à une période de financement plus courte. C’est la bonne solution d’achat bateau si vous souhaitez devenir propriétaire rapidement.

- Contrat long (10-15 ans) : les mensualités sont plus faibles, rendant le bateau plus accessible au quotidien. Mais, le coût total est potentiellement plus élevé en raison des intérêts cumulés.

Rôle de l’apport initial et des taux d’intérêt

L’apport initial correspond au premier loyer majoré que vous versez au début du contrat. Il s’agit d’un apport optionnel, mais sachez que plus il est élevé, plus vos mensualités seront allégées.

- Avec un apport faible (0-10 %), vous conservez votre trésorerie, mais vos loyers seront plus élevés ;

- Un apport important (30-50 %) a pour effet de réduire votre loyer mensuel et le coût total du financement.

Bien évidemment, le taux d’intérêt appliqué par l’organisme de financement joue également sur le montant des loyers. Un taux bas réduit le coût de l’emprunt, tandis qu’un taux plus élevé augmente légèrement le coût total. Si vous avez la possibilité de placer un apport initial conséquent, cela peut être une bonne stratégie pour financer un bateau au mieux. N’hésitez pas à estimer le montant des paiements mensuels sur notre simulateur de prêt avant de souscrire à une offre.

Influence de l’option d’achat sur le coût total

Le choix d’exercer ou non l’option d’achat affecte le coût global.

Scénario 1 : Vous levez l’option d’achat

Vous payez le montant fixé dès la signature du contrat (par exemple, 20 % du prix initial). Vous devenez propriétaire du bateau pour un coût total inférieur à un crédit classique.

Scénario 2 : Vous restituez le bateau

Vous ne payez que pour l’usage du bateau, sans supporter la décote liée à la revente. C’est la solution à privilégier idéale si vous souhaitez changer régulièrement de modèle.

Scénario 3 : Vous changez de bateau

Vous aimez tester diverses embarcations de plaisance ? Vous repartez sur un nouveau contrat avec un modèle plus récent, en toute simplicité.

Bon à savoir : Chez SGB Finance, l’option d’achat est définie dès le début de la demande de financement, vous permettant d’anticiper et de prévoir votre investissement avec précision

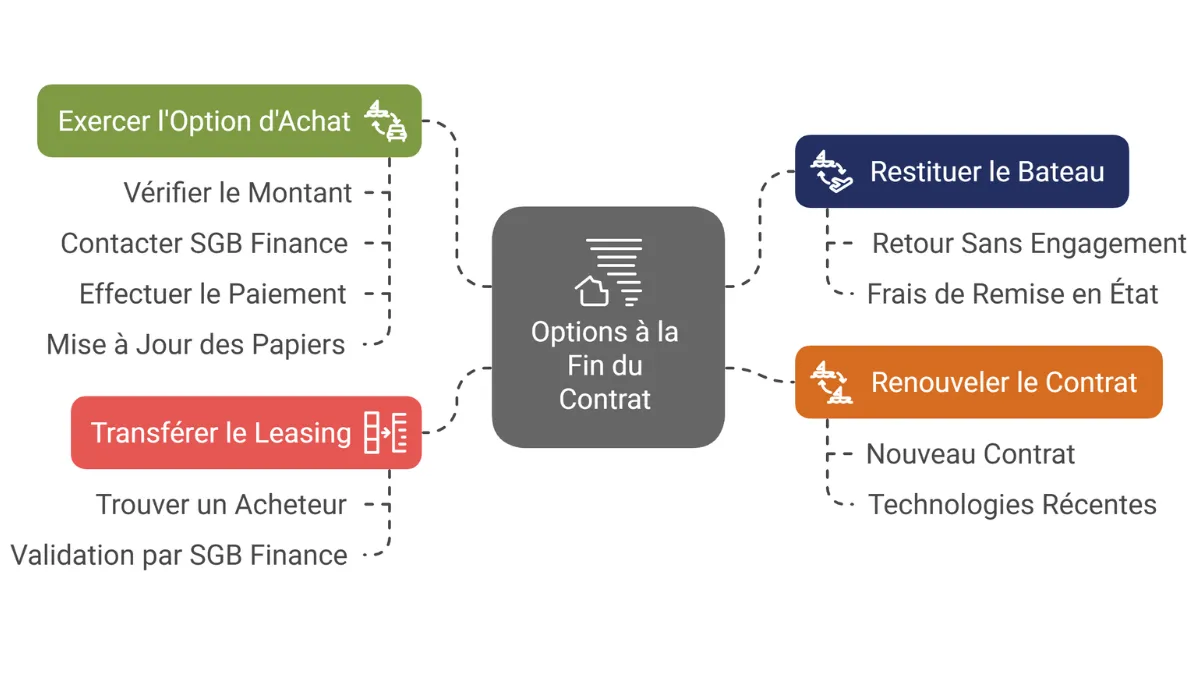

Comprendre l’option d’achat en fin de contrat

Comment exercer votre option d’achat ?

Si vous souhaitez garder votre bateau, vous pouvez lever l’option d’achat définie dès la signature du contrat. Vous pouvez devenir l’heureux propriétaire de votre navire en 4 étapes :

- Vérifiez le montant de l’option d’achat – Il est fixé dès le départ et généralement exprimé en pourcentage du prix initial.

- Contactez SGB Finance – Un conseiller vous guidera dans les formalités administratives.

- Effectuez le paiement – Une fois la somme réglée, le bateau devient officiellement le vôtre.

- Mettez à jour les papiers – Vous recevez votre document personnel de propriété et pouvez assurer le bateau à votre nom.

Bon à savoir : Certaines offres SGB Finance incluent des services d’entretien et d’assurance, vous permettant de gérer votre bateau plus facilement, même après l’achat.

Alternatives si vous ne souhaitez pas acheter le bateau

Si vous ne voulez pas lever l’option d’achat, plusieurs solutions s’offrent à vous :

Restituer le bateau sans engagement

Vous rendez simplement le bateau à la fin du contrat, sans obligation d’achat. Des frais de remise en état peuvent s’appliquer selon l’usure du bateau. C’est le cas de Maxime qui a profité de son bateau pendant 7 ans en LOA. Son mode de vie ayant évolué, il a préféré restituer le bateau pour ne plus avoir d’engagements. Il l’a donc retourné à SGB Finance après un contrôle d’état.

Renouveler avec un autre bateau

Claire rêvait d’un voilier, mais après quelques années, elle souhaite passer à un catamaran plus spacieux. Elle peut facilement changer et repartir sur un nouveau contrat. De la même manière, vous pouvez souscrire une nouvelle LOA avec un modèle plus récent ou différent. De quoi profiter des dernières technologies installées sur les bateaux de plaisance.

Transférer votre leasing à un autre acquéreur

Vous trouvez un acheteur intéressé pour reprendre votre contrat en cours. SGB Finance doit valider la cession après l’étude de dossier avant que le transfert soit effectif. C’est le choix décidé par Paul qui doit déménager et ne peut plus utiliser son bateau. Il a trouvé un acquéreur qui accepte de reprendre la LOA. Après validation par nos soins, le transfert est effectué sans souci.

Conseils pour choisir la meilleure offre de LOA Bateau

Trouver la LOA bateau idéale nécessite de comparer plusieurs critères afin d’opter pour une offre parfaitement adaptée à votre situation. Voici nos conseils pour vous guider vers le meilleur choix.

Vérification des conditions générales du contrat

Avant d’effectuer votre souscription en ligne, prenez le temps d’examiner certains points relatifs au fonctionnement leasing :

- Durée du contrat : Une LOA peut s’étendre sur plusieurs années. Assurez-vous que la période convient à vos projets.

- Montant de l’apport initial : Un premier loyer majoré influence vos mensualités. Vérifiez qu’il reste cohérent avec votre budget.

- Option d’achat : Le montant à régler en fin de contrat est défini dès le départ. Il doit être bien précisé dans les conditions contractuelles.

- Conditions de restitution : Si vous ne souhaitez pas acheter le bateau, renseignez-vous sur les frais éventuels en cas de remise en état.

L’équipe SGB Finance est à votre disposition pour vous expliquer chaque clause et vous accompagner dans votre choix.

Attention aux coûts cachés et aux pénalités éventuelles

Certaines offres peuvent inclure des frais supplémentaires qu’il est important d’anticiper. C’est ce qui est arrivé à Sophie qui a signé une LOA pour un bateau neuf, mais n’avait pas vérifié les conditions de restitution. À la fin de son contrat, des frais de remise en état imprévus lui ont été facturés. Avec SGB Finance, ces éléments sont clairement définis dès la signature pour éviter toute mauvaise surprise.

FAQ sur la simulation d’une LOA location avec option d’achat

Quels documents sont nécessaires pour une LOA bateau ?

Pour obtenir un financement en LOA, vous devrez fournir :

Un contrat de vente du bateau précisant son prix et ses caractéristiques.

Une pièce d’identité en cours de validité ;

Un justificatif de domicile de moins de 3 mois ;

Vos trois derniers bulletins de salaire ou votre avis d’imposition si vous êtes indépendant ;

Vos relevés bancaires récents ;

Comment simuler un financement de bateau ?

Faire une simulation de LOA est simple et rapide avec SGB Finance :

- Rendez-vous sur notre simulateur en ligne.

- Indiquez vos critères : type de bateau (à coque ou semi rigide) – voiliers ou bateaux à moteur – prix, durée du financement, apport éventuel.

- Recevez une estimation immédiate des mensualités et du coût total.

- Téléchargez votre simulation et demandez à être contacté par un expert, si vous le souhaitez.

Grâce à cette simulation gratuite et sans engagement, vous pouvez comparer facilement plusieurs scénarios et choisir l’option qui vous convient le mieux.